Declarația 301-Decont special de TVA

Persoanele juridice înregistrate în scopuri de TVA nu trebuie să depună D301 deoarece aceștia declară TVA-ul prin intermediul D300.

D301 se depune obligatoriu cu declarația 390 dacă achizițiile sunt efectuate din țările UE. Persoanele juridice care efectuează achiziții intracomunitare care depășesc plafonul 10.000 euro/an (34.000lei) au obligația de a solicita un cod special de TVA intracomunitar și să îl comunice furnizorului înainte de achiziție. Acestea vor rămâne în continuare neplătitoare de TVA și nu vor avea voie să emită facturi cu TVA și nici să-și deducă TVA-ul din achiziții.

Codul special de TVA se obține prin depunerea online a declarației 700 prin intermediul SPV ANAF cu semnătură electronică. Pentru verificarea codului special de TVA intracomunitar accesați site-ul VIES.

- Achiziții intracomunitare taxabile în România dacă valoarea acestora depășesc plafonul în anul calendaristic,

- Achiziții de servicii de la societăți cu sediul în spațiul intracomunitar: ex. Google, Facebook, etc.

- Prestarea de servicii intracomunitare către societățile din UE indiferent de plafon.

Plafonul pentru achizițiile intracomunitare se constituie din valoarea totală, exclusiv TVA, datorată sau achitată în statul membru din care se expediază sau se transportă bunurile, achizițiile intracomunitare de bunuri altele decât mijloacele de transport noi sau bunurile accizabile.

Declararea TVA-ului intracomunitar se face prin depunerea D301 -Decont special de TVA și D390 -Declarație recapitulativă privind livrarile, achizițiile și prestarile de servicii intracomunitare, pentru lunile în care au fost efectuate astfel de operațiuni cu termen până la data de 25 a lunii următoare.

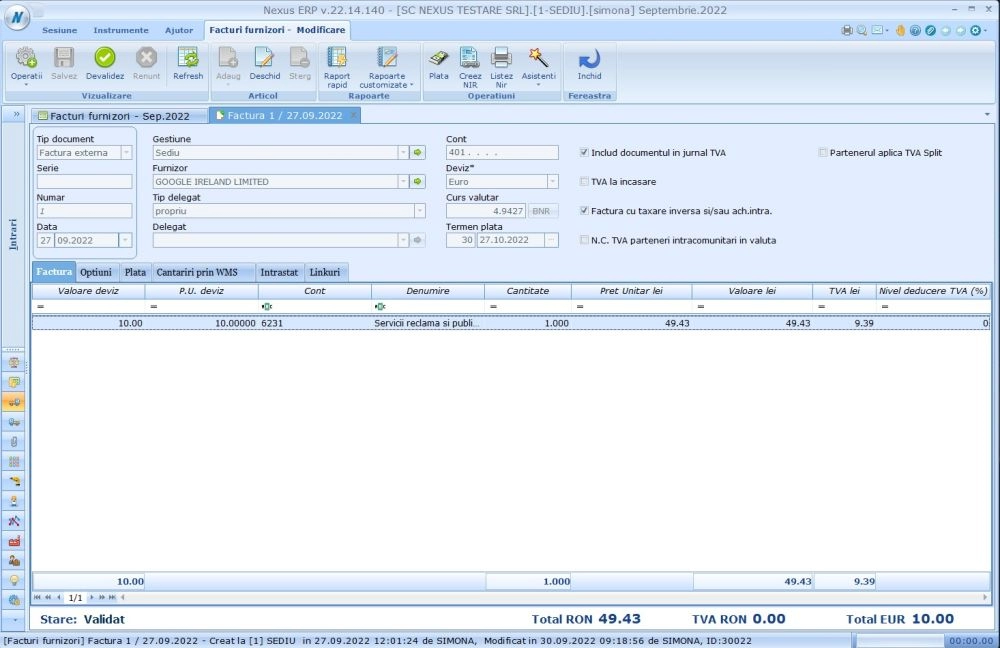

Pentru început vom prezenta modul de operare a unei facturi externe cu servicii de promovare primită de la furnizorul Google. Înainte de înregistrarea facturii se recomandă verificarea codului de TVA al furnizorului prin intermediul site-ului VIES. Această verificare se poate efectua direct, din programul Nexus, prin accesarea butonului poziționat în dreapta liniei de completare a CIF-ului.

În funcție de informațiile existente în factura de intrare externă, aceasta se va înregistra în contabilitate în conformitate cu legislația în vigoare.

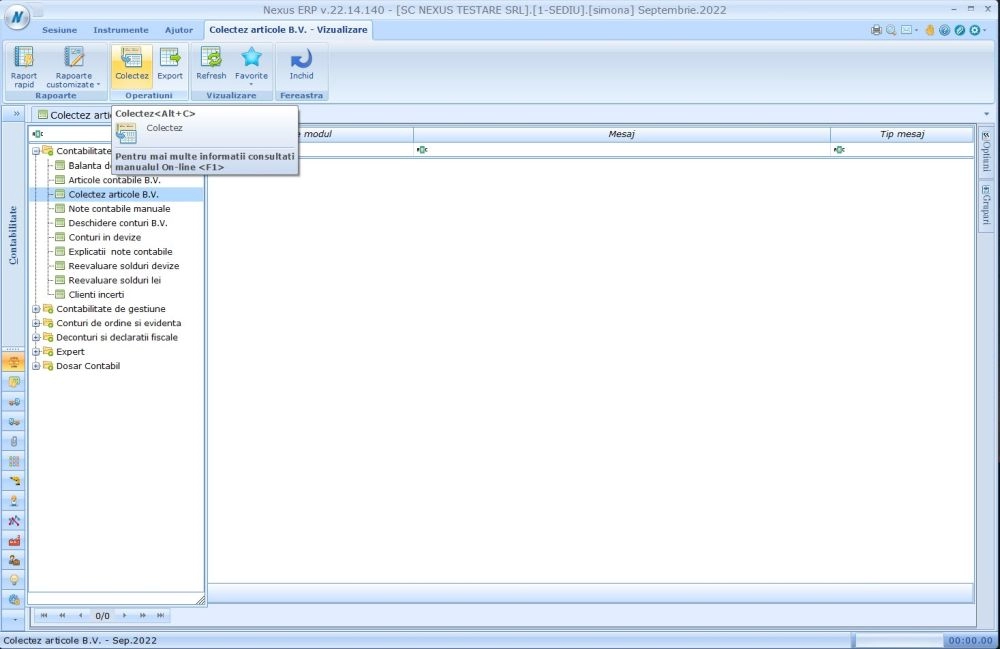

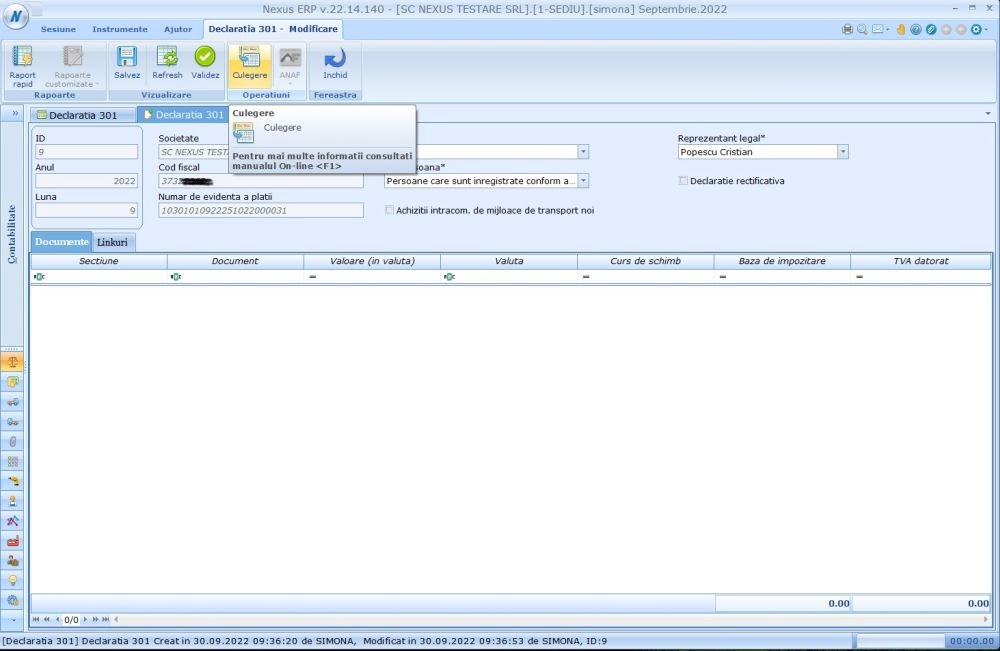

Înainte de generarea formularului D301 este necesar să dăm o colectare pentru ca datele contabile să fie culese în B.V. și mai apoi în declarație.

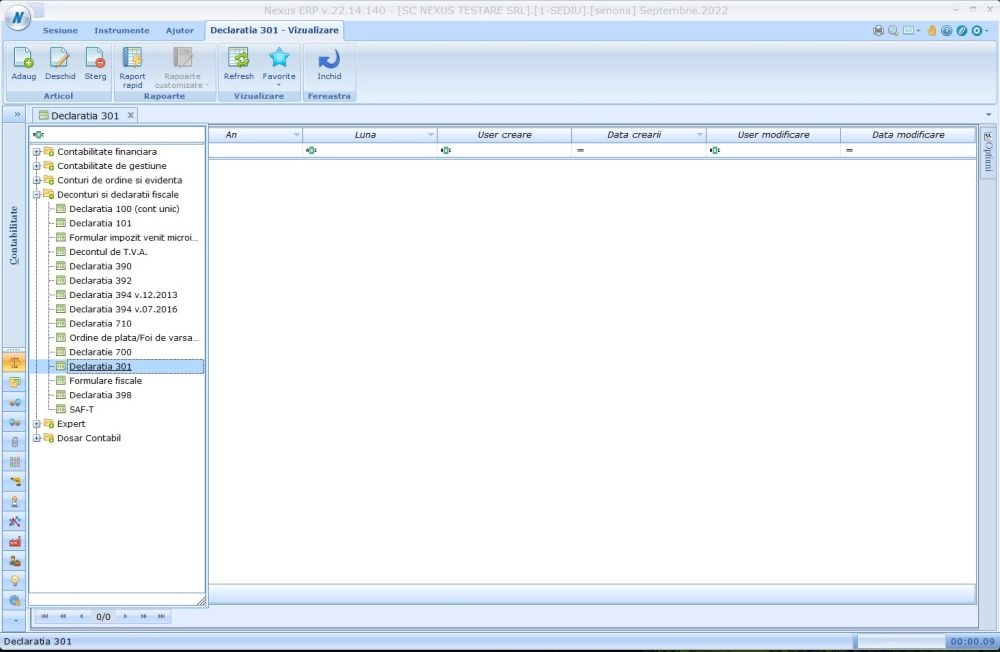

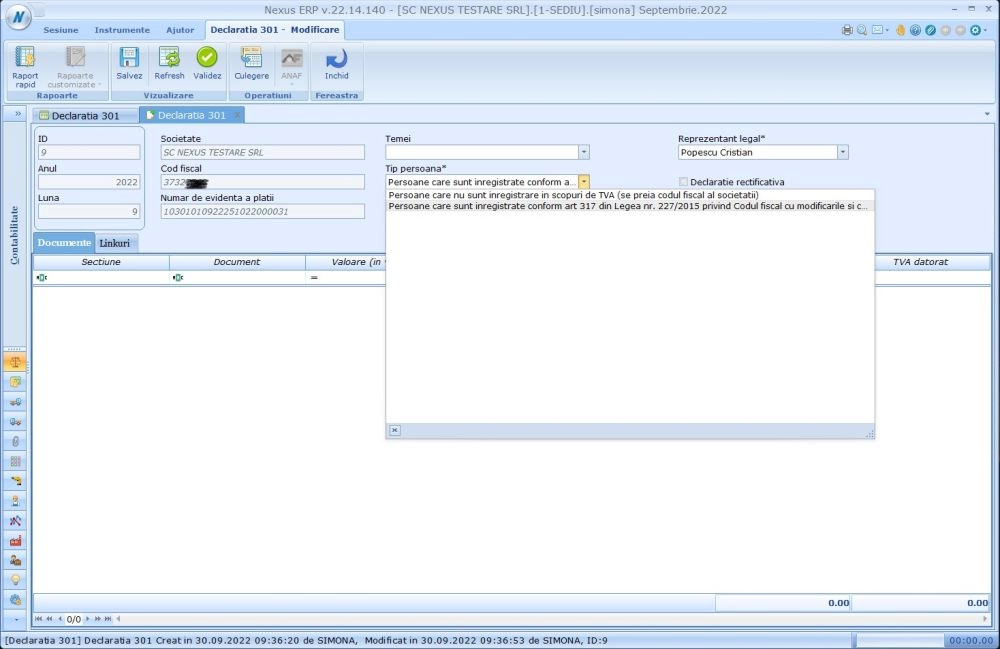

Declarația 301 o regăsim în modulul "Contabilitate" - "Deconturi și declarații fiscale".

Prin intermediul butonului "Adaug" se va crea declarația, la deschiderea formularului vom completa datele din antet:

- Anul - este completat automat, nu necesită completare manuală,

- Luna - automat,

- Societatea - automat,

- Cod fiscal - automat,

- Număr de evidență a plății,

- Temei - după caz,

- Tip persoană - "Persoane care sunt înregistrate conform art. 317 din Legea nr. 227/2015 privind Codul fiscal cu modificările și completare ulterioare (se preia codul fiscal special de TVA)",

- Achiziții intracomunitare de mijloace fixe noi - dacă este cazul,

- Reprezentant legal,

- Declarație rectificativă - dacă este cazul.

Pentru colectarea datelor contabile în D301 se va accesa butonul "Culegere".

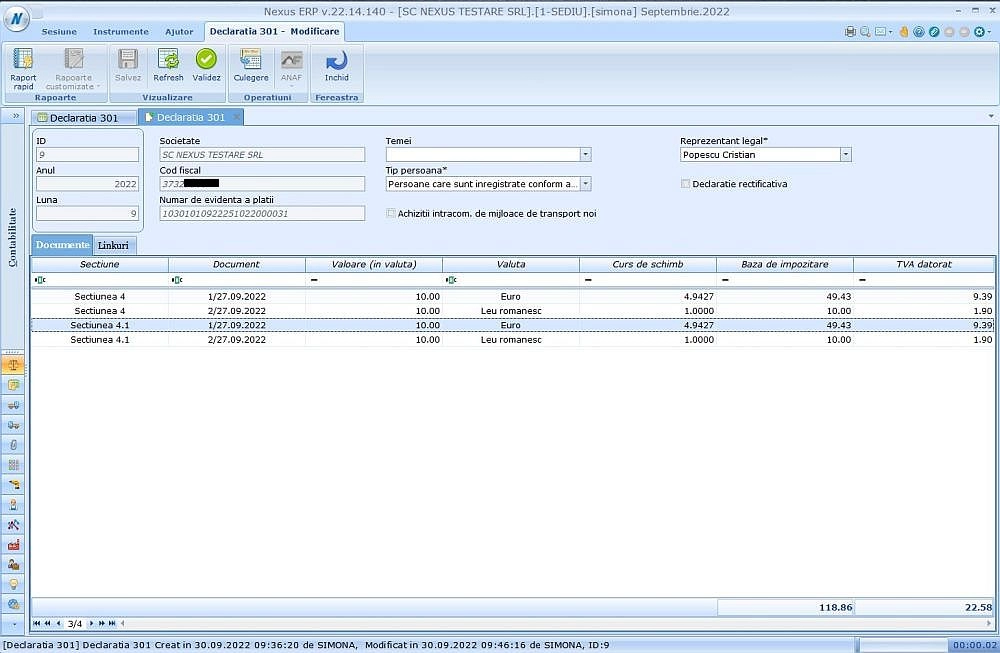

În declarație se vor colecta datele din facturile externe înregistrate.

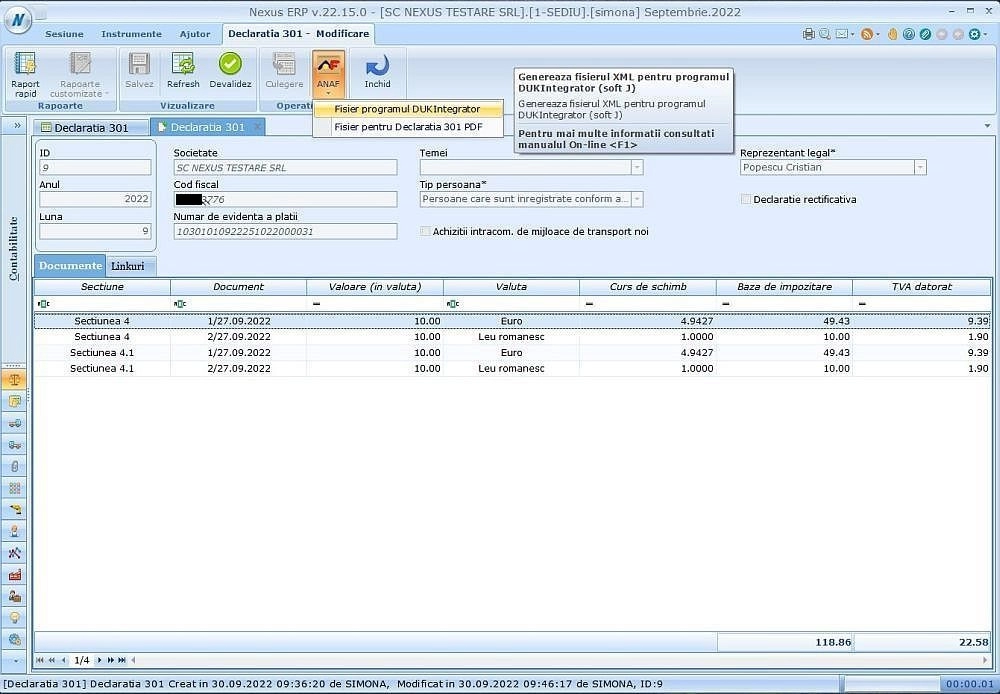

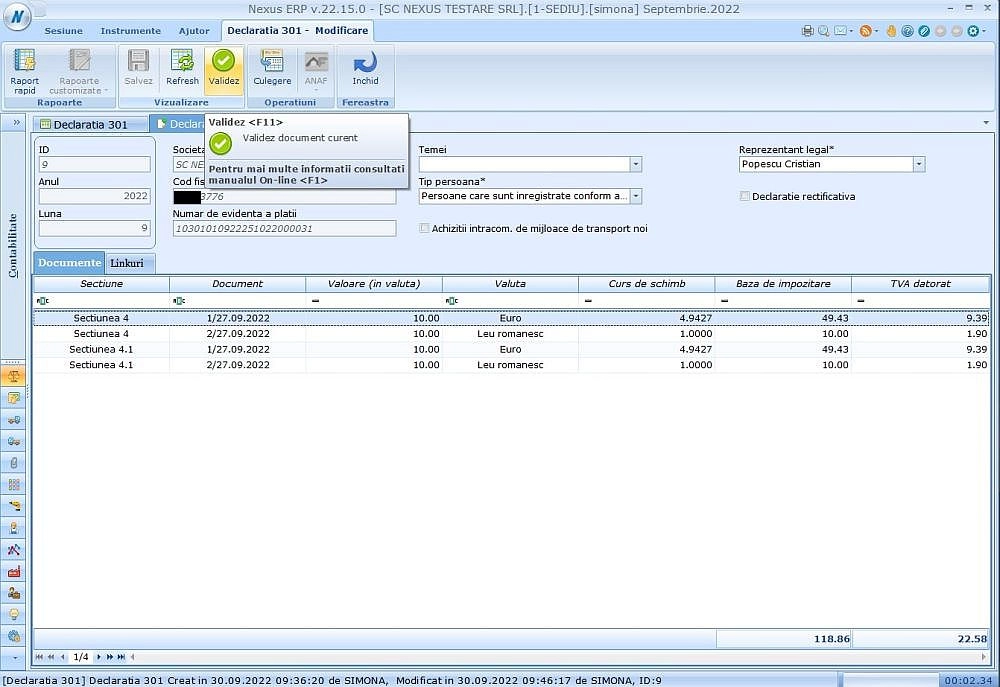

După verificarea corectitudinii datelor colectate în declarație, accesăm butonul "Validare".

După validarea formularului, avem posibilitatea să generăm fișierul pentru programul "DukIntegrator" sau declarația 301 în format PDF.