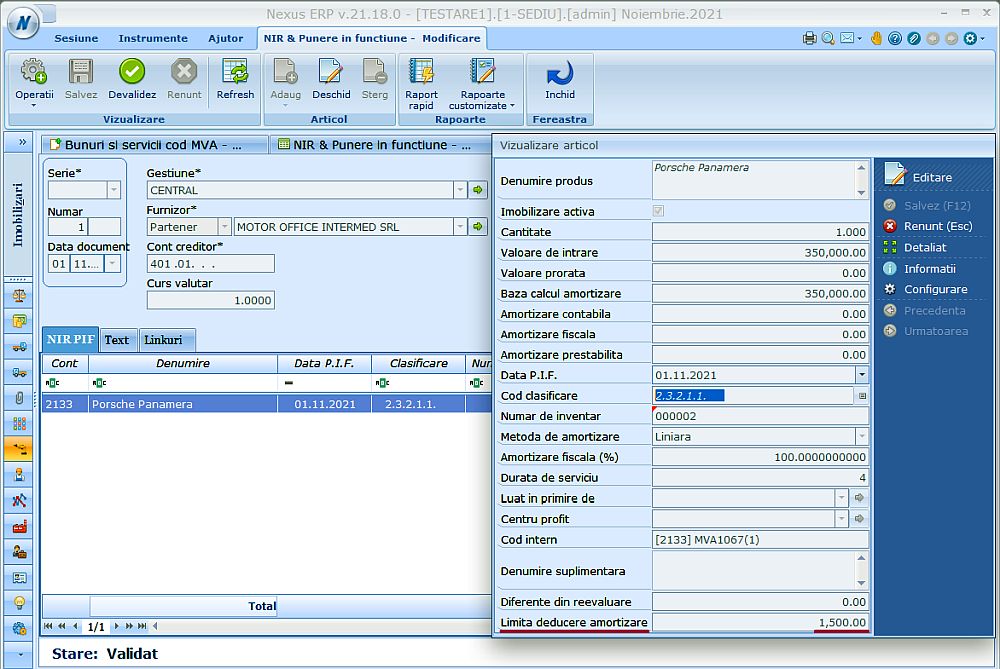

Limitare amortizare autoturisme

Mijloacele de transport de persoane care au cel mult 9 scaune de pasageri, incluzând şi scaunul şoferului, din categoria M1, au cheltuielile cu amortizarea deductibile, pentru fiecare, în limita a 1.500 lei/lună. Sunt exceptate de la această limitare vehiculele utilizate exclusiv pentru servicii de urgenţă, servicii de pază şi protecţie şi servicii de curierat, vehiculele utilizate de agenţii de vânzări şi de achiziţii, precum şi pentru test drive şi pentru demonstraţii, vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru serviciile de taximetrie, vehiculele utilizate pentru prestarea de servicii cu plată, inclusiv pentru închiriere către alte persoane, transmiterea dreptului de folosinţă, în cadrul contractelor de leasing operaţional sau pentru instruire de către şcolile de şoferi.

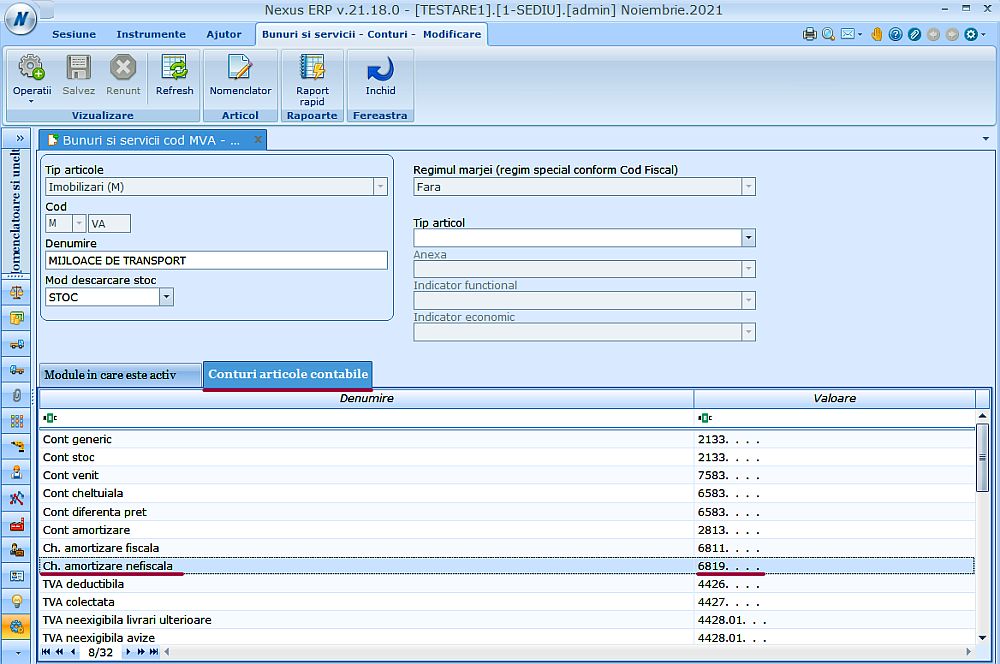

Practic, achizitionăm un autoturism cu valoarea de intrare de 350.000 lei fără TVA. Din punct de vedere contabil, pentru o perioadă normală de serviciu de patru ani, amortizarea acestui autoturim este de 7291,67 lei, însă din punct de vedere fiscal, conform legislației în vigoare, vom putea deduce doar 1500 lei/lună. Pentru a efectua această înregistrare va trebui să stabilim inițial simbolul contabil în care vom înregistra amortizarea nefiscală. Astfel, în balanța contabilă vom adăuga un analitic nou pentru această înregistrare, urmând ca acest cont să-l setăm în Bunuri și servicii_ Conturi, pe contul 2133, la câmpul Ch. amortizare nefiscală.

Prin urmare, în momentul în care vom recepționa autoturismul, vom insera în câmpul Limita deducere amortizare suma de 1500 de lei, atât cât este deductibil, conform legislației în vigoare.

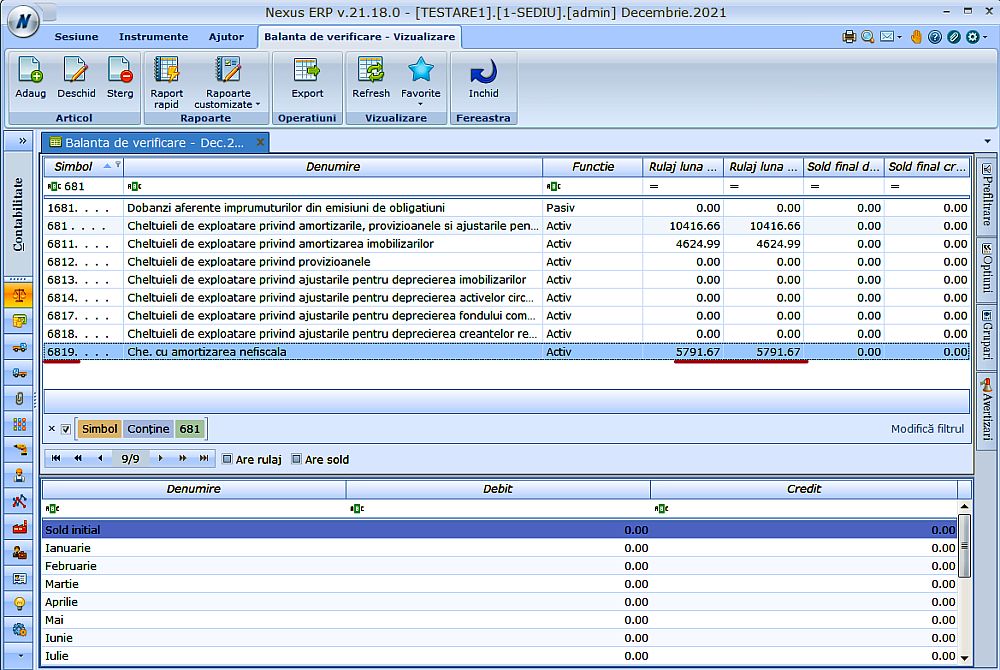

În luna următoare, când se va calcula amortizarea, vom avea evidențiat în balanță, în contul 6811, suma deductibilă de 1500 de lei, iar în contul specificat 6819, diferența nedeductibilă de 5791,67 lei.

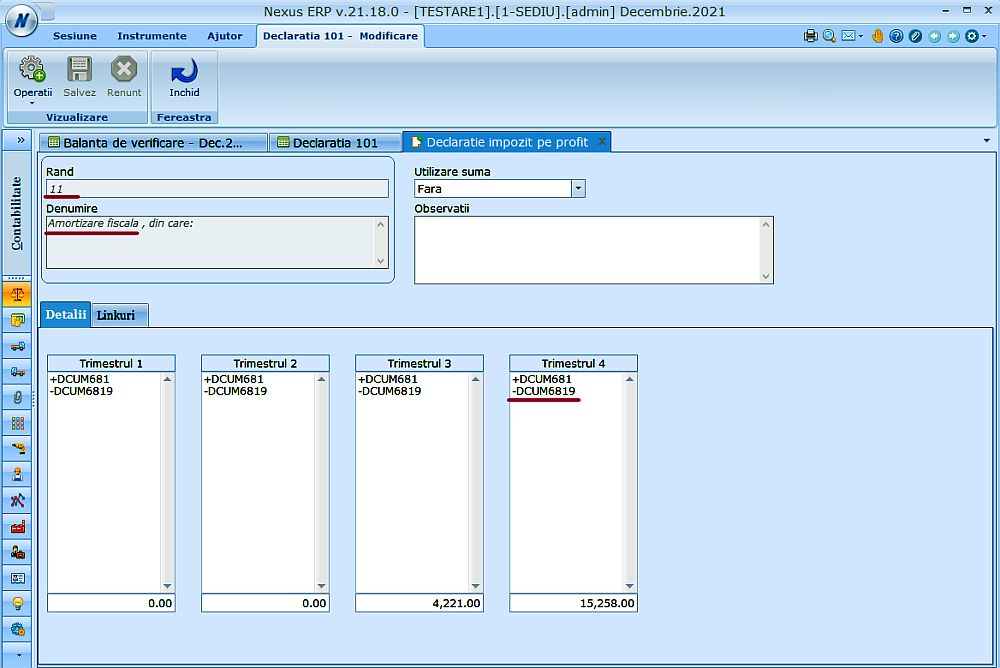

La calculul impozitului pe profit, în declarația 101, la Rd11, Amortizare fiscală, din care, la formula de calcul vom scădea contul 6819, respectiv cheltuielile cu amortizarea nefiscală.