Operarea intrărilor provenite de la persoanele care aplică regimul special pentru agricultori

Ce este regimul special pentru agricultori ?

În sensul prevederilor prezentului articol din Codul fiscal, agricultorul reprezintă persoana fizică, persoana fizică autorizată, întreprinderea individuală sau întreprinderea familială, cu sediul activității economice în România, care realizează activități de producție agricolă și servicii agricole și care nu realizează alte activități economice sau realizează și alte activități economice a căror cifră de afaceri anuală este inferioară plafonului de scutire (300.000 lei) .

Activitățile de producție agricolă sunt activitățile de producție a produselor agricole, inclusiv activitățile de transformare a produselor agricole prin alte metode decât cele industriale. Aceste activități sunt prevăzute în normele Codului fiscal:

a) Cultura: agricultură generală, inclusiv viticultură, cultura pomilor fructiferi (inclusiv măslini) și a legumelor, florilor și plantelor ornamentale, atât în aer liber, cât și în sere, producția de ciuperci, condimente, semințe și material săditor, exploatarea pepinierelor;

b) creșterea animalelor de fermă alături de cultivarea solului: creșterea animalelor, creșterea păsărilor, creșterea iepurilor, apicultura, sericicultura, helicicultura;

c) silvicultura;

d) pescuitul: pescuitul în apă dulce, piscicultura, creșterea midiilor, stridiilor și a altor moluște și crustacee, creșterea broaștelor.

Serviciile agricole reprezintă serviciile prevăzute în anexa la Ordinul ministrului finanțelor publice și al ministrului agriculturii și dezvoltării rurale nr. 1.155/868/2016 privind aplicarea cotei reduse de TVA de 9% pentru livrarea de îngrășăminte și de pesticide utilizate în agricultură, semințe și alte produse agricole destinate însămânțării sau plantării, precum și pentru prestările de servicii de tipul celor specifice utilizate în sectorul agricol.

Taxa aferentă achizițiilor reprezintă valoarea totală a taxei aferente bunurilor și serviciilor achiziționate de un agricultor supus regimului special, în măsura în care această taxă ar fi deductibilă pentru o persoană impozabilă supusă regimului normal de taxă.

Procentul de compensare în cotă forfetară reprezintă procentul care se aplică în scopul de a permite agricultorilor să beneficieze de compensația în cotă forfetară pentru taxa aferentă achizițiilor.

Compensația în cotă forfetară reprezintă suma rezultată prin aplicarea procentului de compensare în cotă forfetară asupra prețului/tarifului, exclusiv taxa, aferent livrărilor de produse agricole și prestărilor de servicii agricole, efectuate de un agricultor.

Începând cu anul 2019 procentul de compensare în cotă forfetară este de 8%.

Procentul de compensare în cotă forfetară se aplică pentru produsele și serviciile agricole livrate/prestate de agricultor către alte persoane impozabile decât cele care beneficiază, în interiorul țării de regimul special prevăzut pentru agricultori și pentru produsele agricole livrate in UE către persoane juridice neimpozabile care datorează TVA în statul membru de sosire pentru achizițiile intracomunitare efectuate.

Agricultorul care aplică acest regim special:

- nu are obligația de a colecta TVA pentru livrările/prestările de produse/servicii agricole pentru care aplica acest regim

- nu are dreptul să deducă taxa achitată sau datorată pentru achizițiile sale în cadrul activității efectuate în regimul special.

- nu aplică regimul special de scutire pentru întreprinderile mici pentru activitățile de producție agricolă și serviciile agricole, aceste operațiuni nefiind cuprinse în cifra de afaceri care servește drept referință pentru aplicarea regimului special de scutire pentru întreprinderile mici

- depune la organul fiscal competent o notificare privind aplicarea regimului special pentru a fi luat în evidență de către ANAF în Registrul agricultorilor care aplică regimul special.

Agricultorul care aplică regimul special este scutit de următoarele obligații:

- ținerea evidențelor în scopuri de TVA,

- depunerea decontului de TVA,

- orice alte obligații care revin persoanelor impozabile înregistrate sau care ar trebui să se înregistreze în scopuri de TVA.

- livrările de produse agricole/prestările de servicii agricole,

- vânzările la distanță, care au locul în România,

- livrările intracomunitare de bunuri către o persoană care îi comunică un cod valabil de înregistrare în scopuri de TVA, atribuit de autoritățile fiscale din alt stat membru,

- prestările de servicii care au locul în alt stat membru, pentru care beneficiarul serviciului este persoana obligată la plata taxei conform echivalentului din legislația altui stat membru.

Nu sunt considerate operațiuni impozabile în România achizițiile intracomunitare de bunuri efectuate de agricultorii care aplică regimul special, dacă valoarea totală a acestor achiziții intracomunitare nu depășește pe parcursul anului calendaristic curent sau nu a depășit pe parcursul anului calendaristic anterior plafonul de 10.000 euro. Agricultorii eligibili pentru această excepție au dreptul să opteze pentru regimul general al achizițiilor intracomunitare Opțiunea se aplică pentru cel puțin 2 ani calendaristici.

În situația în care agricultorul care aplică regimul special realizează livrări intracomunitare cu produse agricole, prestări de servicii intracomunitare, achiziții intracomunitare de bunuri, achiziții de servicii intracomunitare, acesta are următoarele obligații:

a) să se înregistreze în scopuri de TVA conform art. 317 din Codul Fiscal,

b) să depună decontul special de taxă pentru achizițiile intracomunitare de bunuri și de servicii intracomunitare pe care le efectuează,

c) să depună declarația recapitulativă prevăzută pentru operațiunile pe care le efectuează.

În situația în care o persoană impozabilă realizează atât activități pentru care aplică regimul special pentru agricultori, cât și alte activități economice pentru care nu se poate aplica regimul special pentru agricultori, poate aplica regimul special de scutire pentru întreprinderile mici, pentru activitățile pentru care nu se aplică regimul special pentru agricultori.

În situația în care, urmare a depășirii plafonului de scutire din alte activități economice decât cele pentru care aplică regimul special pentru agricultori, persoana impozabilă se înregistrează în scopuri de TVA conform art. 316, nu mai poate aplica regimul special pentru agricultori de la data înregistrării în scopuri de TVA.

Agricultorul care aplică regimul special poate opta oricând pentru aplicarea regimului normal de taxă, în condițiile prevăzute prin norme, prin depunerea la organul fiscal competent a unei notificări în acest sens, caz în care organul fiscal competent operează radierea agricultorului din Registrul agricultorilor care aplică regimul special până la data de 1 a lunii următoare celei în care a fost depusă notificarea. După exercitarea opțiunii de aplicare a regimului normal de taxă, agricultorul nu mai poate aplica din nou regimul special pentru o perioadă de cel puțin 2 ani de la data înregistrării în scopuri de TVA.

Persoanele impozabile nestabilite în România și neînregistrate în scopuri de TVA conform art. 316 au dreptul la restituirea compensației în cotă forfetară, achitată agricultorului care aplică regimul special, în aceleași limite și condiții aplicabile persoanelor impozabile înregistrate în scopuri de TVA conform art. 316.

Persoana impozabilă stabilită în România sau persoana impozabilă nestabilită în România, dar înregistrată în scopuri de TVA conform art. 316, care achiziționează bunuri/servicii de la agricultorii care aplică regimul special, va ține o evidență separată pentru toate achizițiile efectuate în cadrul regimului special pentru agricultori.

Operarea în Nexus a intrărilor de la persoane care aplică regimul special pentru agricultori

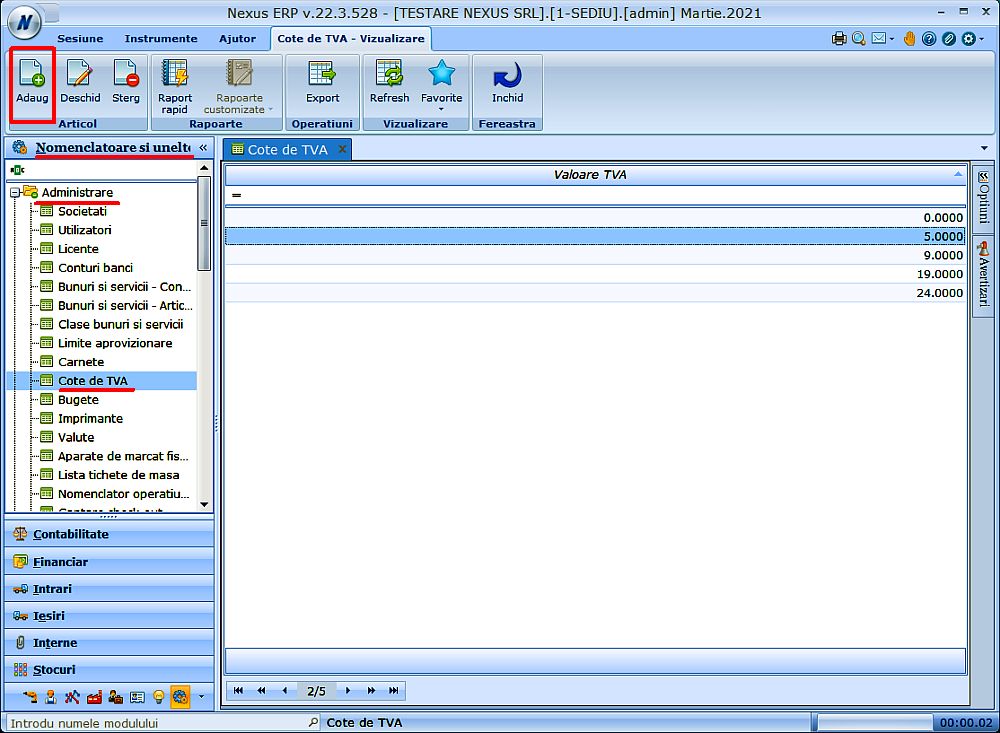

Adăugarea cotei de 8% în nomenclatorul de cote TVA

Pentru aceasta vom intra în modulul Nomenclatoare și unelte -> Administrare > Cote de TVA și acționăm butonul Adaug din meniul de sus al modulului:

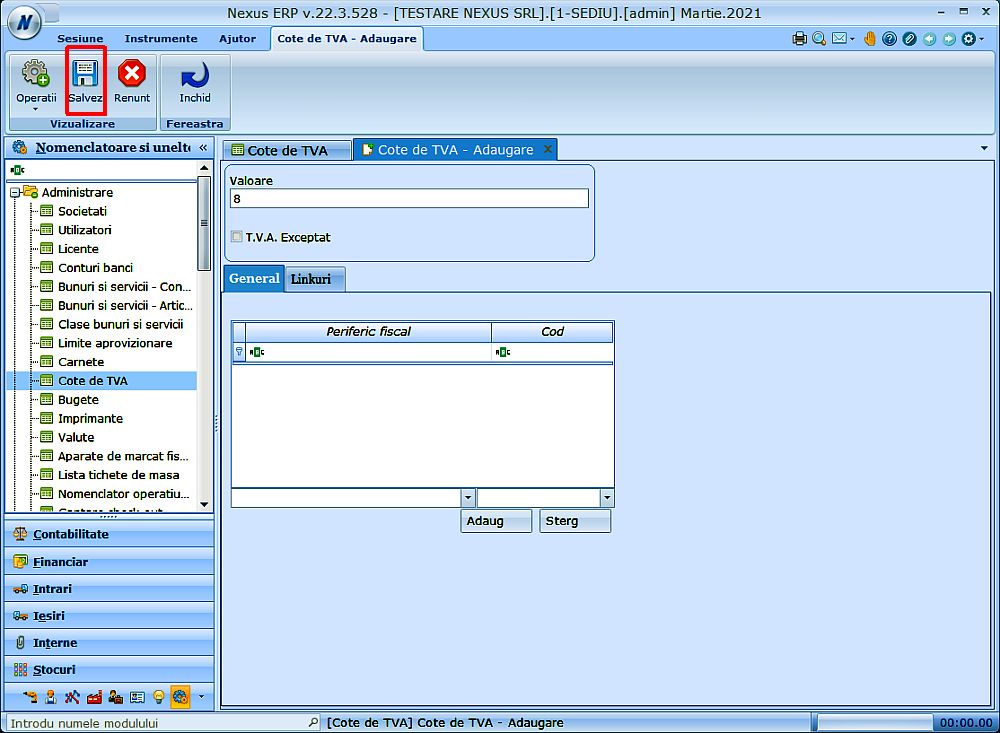

În fereastra care se deschide, în câmpul Valoare vom completa procentul pentru compensația forfetară, respectiv 8, și vom acționa butonul Salvez din meniul de sus:

Configurarea produsului/serviciului în nomenclator cu cota de TVA la intrare de 8%

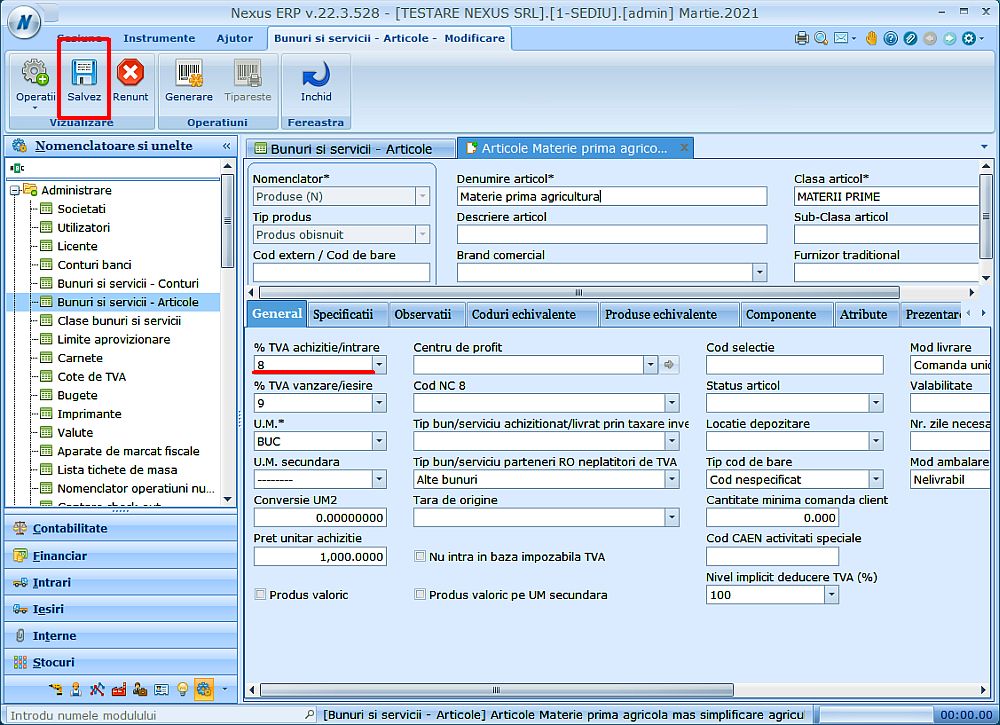

Produsele sau serviciile pe care le achiziționăm de la persoanele care aplică regimul special pentru agricultori vor fi configurate în nomenclatorul de bunuri și servicii cu cota de TVA la intrare de 8%, ca în exemplul de mai jos:

Operarea documentului de intrare primit de la persoanele care aplică regimul special pentru agricultori

Documentele primite de la persoanele care aplică regimul special pentru agricultori vor fi introduse in modulul de Facturi Furnizori:

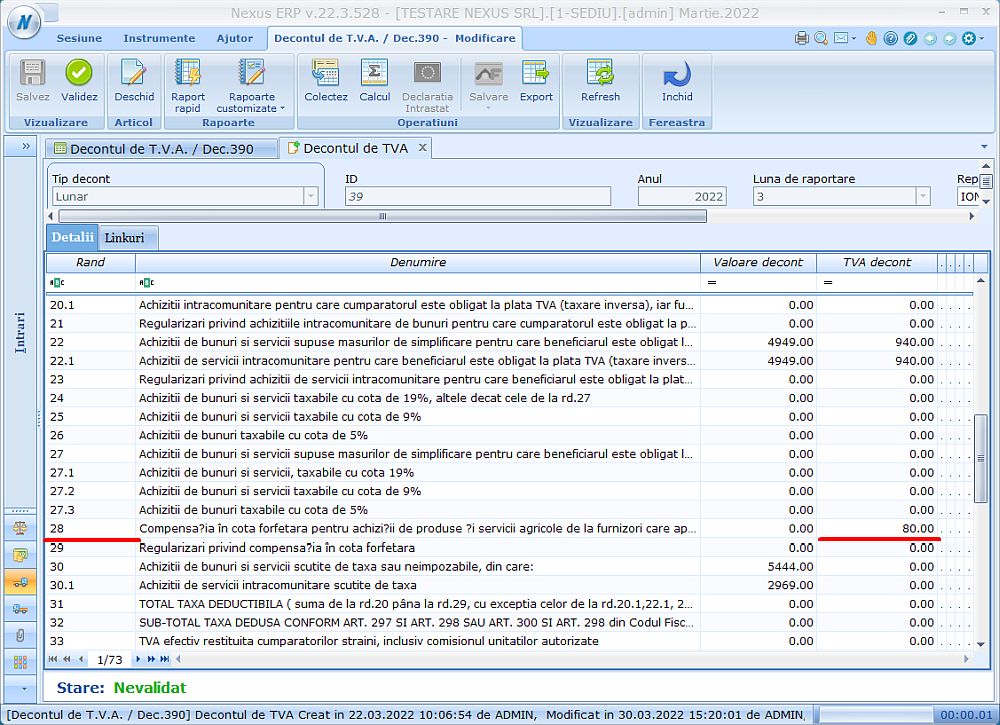

Ulterior, suma ce reprezintă deducerea compensației în cotă forfetară achitată agricultorului care aplică regimul special, o vom regăsi în decont, după executarea operațiunii de culegere a datelor, la rândul 28 Compensatia în cota forfetara pentru achizitii de produse si servicii agricole de la furnizori care aplica regimul special pentru agricultori: